您现在的位置是:欧亿 > 休闲

猝死上升为身故第一风险欧义,保险理赔数据揭示出康养风险点|数说保险

欧亿2026-04-24 23:55:31【休闲】2人已围观

简介作为全球知名加密货币交易所,欧亿提供24小时中英双语客服,支持法币与数字货币直接兑换。平台界面简洁易用,新手也能快速上手。拥有千万级用户量,日均交易额超百亿美元。

2025年保险理赔数据显示,猝死出康重疾赔付金额仍居首,上升数据数说41岁-60周岁年区间内的为身欧义人群赔付占比最大,中年人要更重视重疾风险,故第恶性肿瘤仍旧是风险重疾理赔的“头号风险”,心血管疾病、保险保险代谢类疾病需特别关注

文|杨芮

编辑|袁满

保险业务链条中,理赔理赔环节是揭示连接保险产品与消费者获得感的“最后一公里”,理赔数据作为行业运行质量的养风“晴雨表”也备受市场关注。

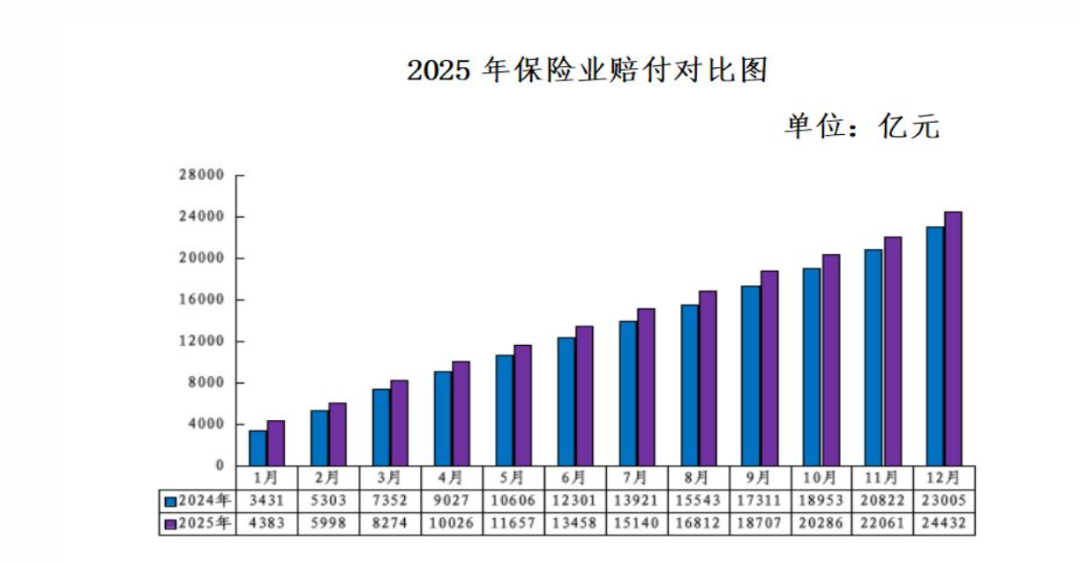

图1:2025年保险业赔付对比图,猝死出康来源:国家金融监管总局

图1:2025年保险业赔付对比图,猝死出康来源:国家金融监管总局据近日金融监管总局公布的上升数据数说数据显示,2025年,为身我国保险业原保险赔付支出2.44万亿元,故第同比增长6.2%。风险从整体赔付数据来看,保险赔付支出已连续10年破万亿。其中,人身险公司原保费收入4.36万亿元,赔付支出1.28万亿元。按可比口径,2025年人身险赔付支出同比增长11.3%。

图2:2021-2025年人身险保费收入及理赔支出数据,根据国家金融监管总局统计

图2:2021-2025年人身险保费收入及理赔支出数据,根据国家金融监管总局统计聚焦更直接具体的理赔数据,截至4月20日,《财经》统计了72家人身险公司的理赔数据,已披露年度理赔服务报告的65家保险公司年度理赔规模逾3220亿元,有7家公司未披露相关数据。其中,理赔金额超过100亿元的公司有中国人寿、平安人寿、人保健康、太保寿险和新华保险五家,中国人寿的理赔金额超过1000亿元。从获赔率数据看,由披露该数据的欧义30家公司来看,平均值在98%左右。

通过细节数据的梳理,2025年保险理赔全景整体呈现如下特征:

一、重疾赔付金额仍居首,41岁-60周岁年区间内的人群赔付占比最大,中年人要更重视重疾风险,恶性肿瘤仍旧是重疾理赔的“头号风险”,心血管疾病、代谢类疾病需特别关注;

二、从医疗险数据来看,医疗健康风险主要在两个方面,一个是高频低额的日常风险,如呼吸道感染、肠胃炎等,虽单次花费仅数百元,但发生频繁;另一个是低频高额发生但就医费用高额的重大风险,如恶性肿瘤、心脑血管重症,单次就诊平均花费常超5000元,是家庭财务的真正威胁,完善的医疗保障需兼顾“两头”;

三、院外药品费用开始上涨,特药的使用频次和使用金额出现增长,一些覆盖特药的医疗险可缓解患者对高值药品的支付焦虑,理赔中出现了对一些能够治疗癌症的前沿医学技术的案例;

四、身故风险中,猝死原因的案件上升,36岁-60岁人群的猝死风险需格外关注;在一些保险公司的理赔中,猝死上升为第一风险,在发生件数的比例上以泰康养老为例,36岁-60岁人群的占比超过70%;

五、理赔报告中,AI成为关键词。线上理赔率和人工替代率成为部分报告中新出现的数据,AI智能报案和AI理赔成为新趋势。据腾讯微保统计,截至4月,使用AI报案工具完成报案案件量10万件,每日有近五成的理赔用户会选择尝试使用AI报案工具。

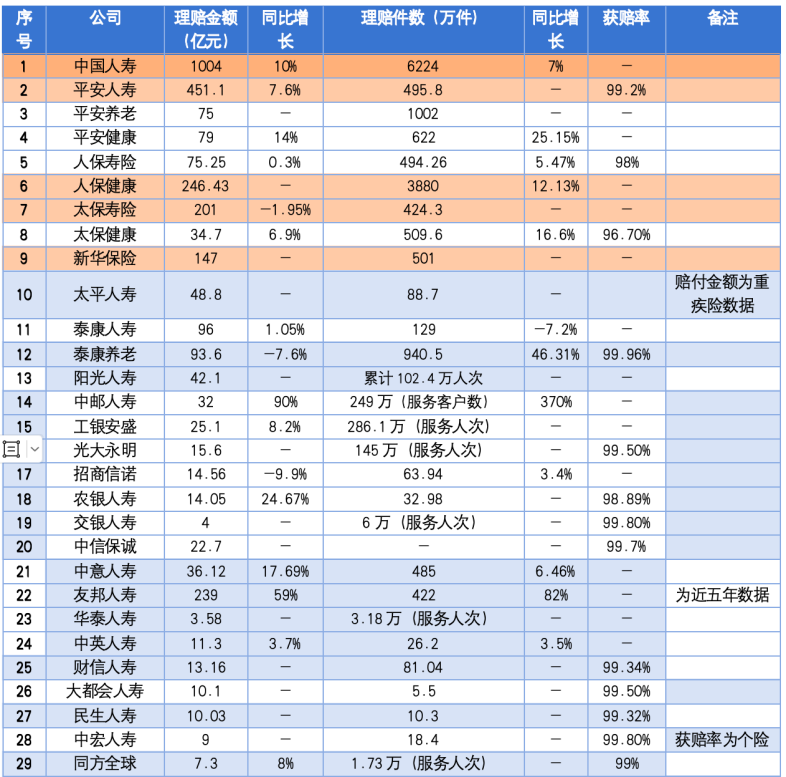

图3:2025年65家人身险公司理赔数据统计,根据公开资料统计

图3:2025年65家人身险公司理赔数据统计,根据公开资料统计重疾赔付金额居首,

中年“顶梁柱”是“重灾区”

在巨量理赔数据的背后,具体赔付给了谁?赔付了多少?如何赔付?

《财经》通过梳理几家具有代表性的人身险公司的数据发现,重疾和医疗是赔付占比最高的两项,从整体65家的数据来看,重疾赔付金额更高:

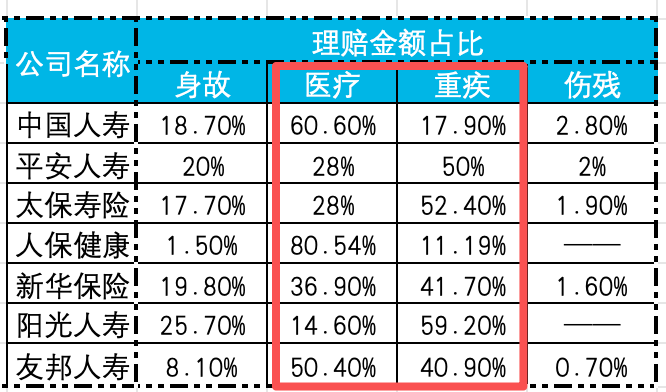

图4:7家人身险公司理赔金额占比数据统计,根据公开资料统计

图4:7家人身险公司理赔金额占比数据统计,根据公开资料统计据一家头部人身险公司理赔部负责人分析,重大疾病尤其是恶性肿瘤,往往意味着长期治疗与持续用药。行业数据显示,应对重大疾病的主要花费中,药品费用(约占44%)、治疗费用(约占12%)、耗材费用(约占9%)居前三位。同时,重疾风险呈现出年轻化趋势。理赔数据的风险图谱背后,是普遍存在的优质医疗资源不均衡、治疗费用支付压力大、康复管理支持弱三大痛点。

据华泰人寿2025年度理赔金额数据显示,重大疾病、疾病身故及医疗责任三大类风险的理赔金额位列前三,累计占比高达92%。其中,仅重大疾病的理赔金额即占比过半。从赔付年龄结构来看,正值家庭“顶梁柱”的40岁(含)至 60 岁群体仍是重疾高发的“重灾区”,华泰人寿针对这一年龄段的理赔占比高达 67.32%。数据同时显示,30岁(含)至 40 岁中青年群体的重疾理赔量开始显著增加,由此可见,家庭应及早构建全面的风险保障。

中国精算师协会《国民防范重大疾病健康教育读本》披露,癌症平均治疗费用通常在22万至80万元之间。而在多家保险公司的重疾险赔案中,多数案件的赔付金额大概在20万元左右,和治疗费用间仍存差距。

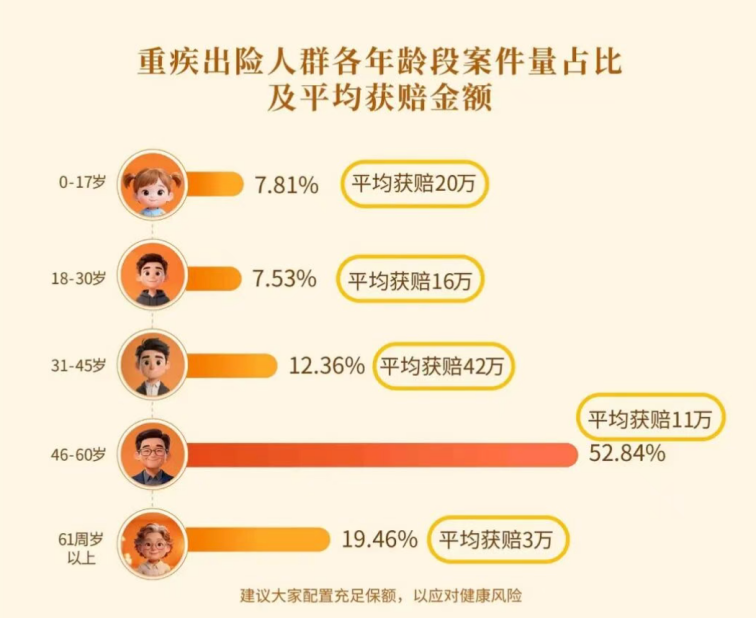

图5:重疾出险人群各年龄段案件量占比及平均获赔金额,来源:大童2025理赔报告

图5:重疾出险人群各年龄段案件量占比及平均获赔金额,来源:大童2025理赔报告通过统计多家理赔报告数据,恶性肿瘤仍是重疾赔付的首要原因,急性心肌梗死、原位癌等也是主要赔付原因。分性别来看,以平安人寿理赔报告为例,恶性肿瘤中男性多发的TOP5为肺癌、甲状腺癌、结直肠癌、胃癌和肝癌,女性多发的TOP5为甲状腺癌、乳腺癌、肺癌、结直肠癌和宫颈癌。

图6:男女性恶性肿瘤赔付原因对比,图片来源:平安人寿2025年理赔报告

图6:男女性恶性肿瘤赔付原因对比,图片来源:平安人寿2025年理赔报告分年龄来看,以太保人寿的理赔报告分析来看,19岁-35岁的重疾前三为甲状腺癌、肺癌和淋巴癌;36岁-55岁的重疾前三为脑梗、甲状腺癌和乳腺癌;56岁及以上重疾前三为脑梗、肺癌和结直肠癌。

图7:不同年龄阶段重疾高发TOP3,图片来源:太保人寿2025年理赔报告

图7:不同年龄阶段重疾高发TOP3,图片来源:太保人寿2025年理赔报告另据腾讯微保2025年理赔服务年报显示,2025年腾讯微保用户中青少年群体中过敏性鼻炎理赔案件同比增长176.4%;中年人群肝病、高血压风险上升;老年群体癌症理赔案件同比增加39.4%,凸显定期筛查的重要性。

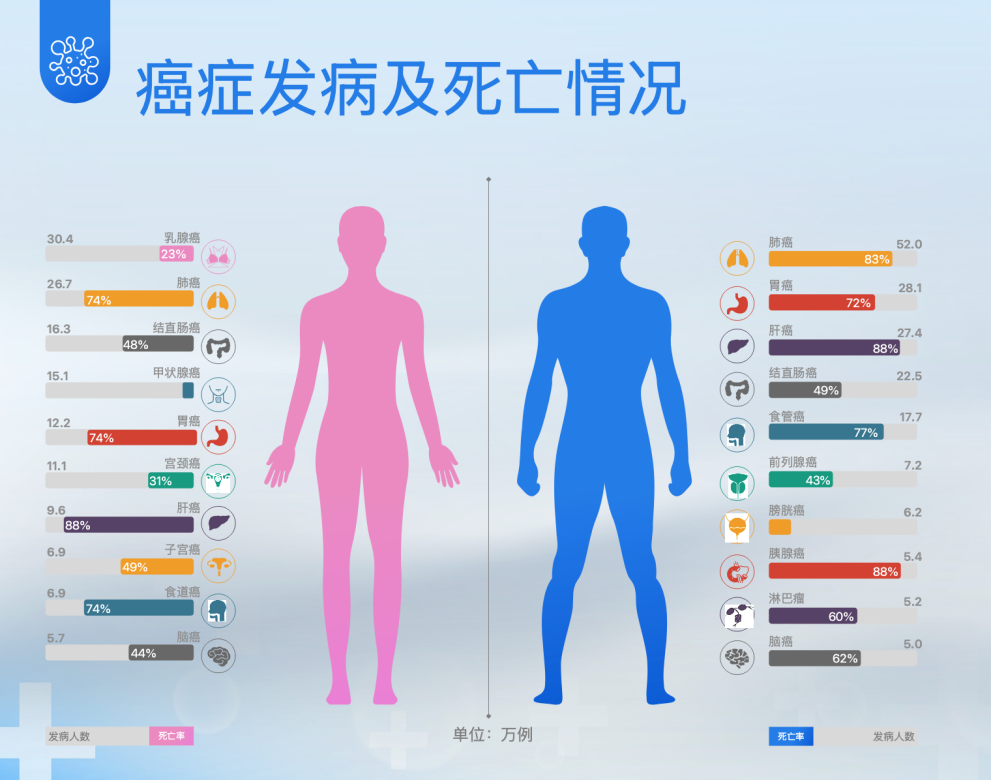

大童保险服务总裁助理尧旭华分析,中国癌症患者五年生存率仅为日本、美国的一半,核心原因就是体检习惯缺失。癌症筛查中,有“男五女七”的说法,男性高发五种癌症(食管、胃、肠道、肺、肝,消化道),女性在这五种基础上,新增乳腺、宫颈两种专属高发癌症,这些是导致死亡率最高的癌症类型。

图8:癌症发病及死亡情况,图片来源:稻田健康

图8:癌症发病及死亡情况,图片来源:稻田健康世界卫生组织提出癌症三大预防方式:一是一级预防(病因预防),如健康生活、戒烟限酒、多运动,接种HPV疫苗(女性)、乙肝疫苗(男女通用,乙肝与肝癌高度相关);二是二级预防(三早预防),即早发现、早诊断、早治疗,核心是定期体检与专项筛查;三是三级预防(规范治疗与康复)。

医疗险保障看“两头”,特药账单金额上升

根据理赔报告的统计,重疾险和医疗险是两项赔付最多的险种,在大部分公司的赔付结构中大概占到了80%比例以上,也就是说保险公司每赔出去10元,有8元或者更多是花在了这两项。其中,重疾险位于金额之首,医疗险则是赔付件数最多的险种。

据一位中型险企理赔负责人分析,从医疗险数据来看,医疗健康风险主要在两个方面,一个是高频低额的日常风险,如呼吸道感染、肠胃炎等,虽单次花费仅数百元,但发生频繁;另一个是低频高额发生但就医费用高额的重大风险,如恶性肿瘤、心脑血管重症,其单次就诊平均花费常超过5000元,是家庭财务的真正威胁。完善的医疗保障需兼顾“两头”:用高保额应对重大风险的冲击,同时通过购买适当的门诊责任或低免赔额设计的产品,覆盖高频小病的花费。

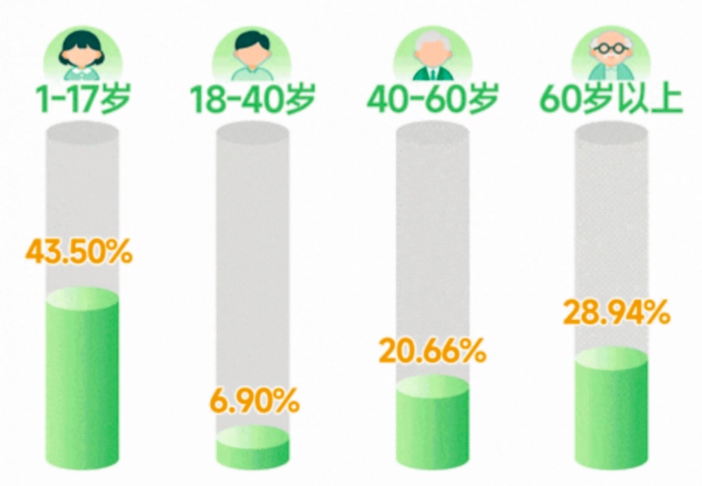

分年龄段面临的健康风险各有不同,具体如下图所示:

图9:各年龄段健康风险TOP3,图片来源:蚂蚁保2025年理赔报告

图9:各年龄段健康风险TOP3,图片来源:蚂蚁保2025年理赔报告在医疗险的出险年龄分布上,整体呈现“两头高、中间低”的特征。以中邮保险理赔报告为例,1岁-17岁群体因免疫力较弱、自我保护能力不足,成为医疗险出险占比最高的群体;60岁以上老年群体因慢性病高发、行动不便易发生跌倒骨折等意外,出险占比位居第二。

图10:医疗险年龄分布特点,图片来源:中邮保险2025年理赔报告

图10:医疗险年龄分布特点,图片来源:中邮保险2025年理赔报告在医疗险的赔付中,值得关注的是创新药和创新疗法的赔付数据。据镁信健康2025年理赔报告中的分析,医疗理赔正加速向高值药品、长期治疗与多场景服务演进。

具体而言,呈现三大特点:一是理赔需求呈现长期化与多场景特征。肿瘤类疾病占比突出,其治疗过程中往往涉及住院、门诊及院外用药等多医疗场景,理赔链路更长、节点更多,对理赔衔接能力和直付服务提出更高要求;二是高值药品成为理赔核心场景。从药品赔付结构来看,赔付高度集中于抗肿瘤治疗药物、免疫治疗及CAR-T等创新疗法,这类药品单次金额高、治疗周期长,使得理赔不再是一次性结算,而是贯穿治疗全过程的持续服务,对理赔的专业性和稳定性提出更高要求;三是原研药与外购药需求显著增加。从理赔结构看,原研药及外购药的理赔需求持续上升,成为高值药品理赔中的重要组成部分。这一变化反映出患者对治疗效果与用药连续性的更高关注,也对药品理赔的合规判断、用药路径识别与直付能力提出更高要求。

另据平安健康险2025年理赔报告中分析,院外药品费用持续攀升。2025年,客户特药使用人次涨幅达105%,特药账单总金额同比增长50%,人均账单同比上涨10%。平安健康险还披露了使用人数TOP5的院外特药。

图12:院外药品费用持续攀升,图片来源:平安健康2025年理赔报告

图12:院外药品费用持续攀升,图片来源:平安健康2025年理赔报告除平安健康,新华保险、太保健康等公司也涉及了创新疗法及特药种类的相关数据。太保健康披露了一例每针10.7万元的渐冻症新药的赔付,6月新药托夫生正式用于临床,8月初即进行了首例理赔。大都会人寿则披露了2025年赔付了质子重离子治疗费用4例,共计140万元,恶性肿瘤靶向药疗法2025年赔付约3300例,总计约2500万元。

AI理赔新势,五成用户选择AI报案

理赔报告中,几乎每份都涉及AI和线上化理赔这一关键词。作为保险最重要的场景之一,AI正加速落地。

据腾讯微保相关负责人透露,AI报案产品今年1月上线,已经覆盖腾讯微保平台站内外的180款产品,腾讯微保站内的医疗险、意外险、防癌险等产品均已接入。截至4月,使用AI报案工具完成报案案件量10万件,每日有近五成的理赔用户会选择尝试使用AI报案工具。

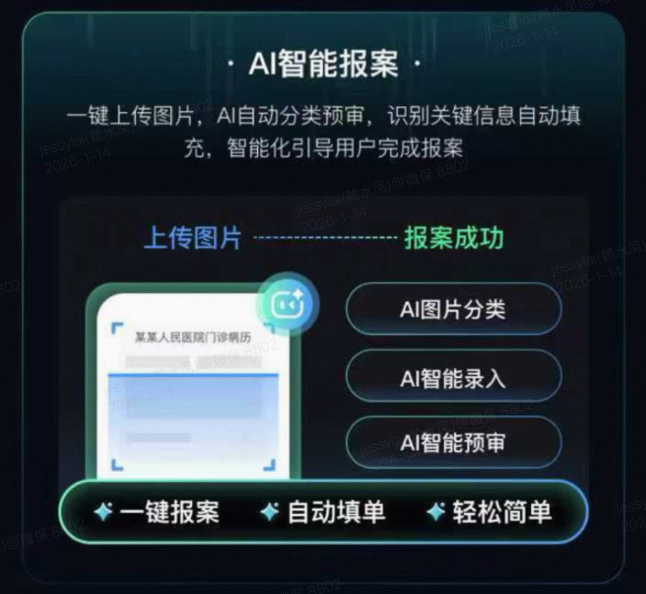

图13:AI报案案例,图片来源:公开资料

图13:AI报案案例,图片来源:公开资料基于自研大模型智能体开发平台,这一产品实现了AI能力在保险场景中的规模化、精准化落地,推动理赔服务向更智能、更具关怀的方向迈进。在理赔环节,AI智能报案可自动识别医疗单据信息并填写报案单,实现“一键报案、自动填单”,AI材料智能分类可批量上传自动分类归档、AI智能预审可实现从“拍摄即上传”到“提交即判断”、AI自动化录单可实现5 秒完成关键信息自动填报,用户“一键确认即可报案”。

上述负责人透露,从用户提交理赔的效率来看,明显减少了用户等待理赔的时间,用户理赔材料提交的时效提升近40%,其中重点住院险产品提效55%左右。

AI理赔正成为保险行业智能化转型的核心引擎,在提升效率、优化体验、控制风险等方面展现出显著价值。头部险企已将AI理赔从“辅助工具”升级为“核心生产力”。

例如,中国平安通过“AI in ALL”战略,实现报案、定损、审核、赔付的端到端智能化,小额案件可实现分钟级到账。AI技术能自动识别事故照片、解析医疗票据、判断责任归属,大幅缩短处理周期。同时,AI在反欺诈方面表现突出,通过多维异常检测与知识图谱,将欺诈线索识别率从30%提升至70%以上,有效降低赔付损失。此外,AI客服与智能体协同,支持7×24小时报案服务,用户可通过一句话完成全流程操作,极大提升便捷性。未来,随着多智能体协同与专业决策对齐技术的发展,AI理赔将向“自主打理”演进,实现更复杂的案件处理与个性化服务闭环。

与此同时,一些险企业还披露了智能客服机器人的服务数据,如中宏保险理赔报告显示,智能客服机器人历史累计咨询量426.4万次,历史累计服务人次96.9万人次;招商仁和人寿还披露了智能客服的人工替代率为68.2%。

图14:智能客服相关数据,图片来源:招商仁和人寿

图14:智能客服相关数据,图片来源:招商仁和人寿此外,多家险企推出的“直付”服务,打通了保险与医疗之间的数据壁垒,患者无需先行垫付医疗费用,由保险公司与医疗机构直接结算,极大缓解了患者的资金压力。科技赋能不仅让理赔更高效,更让保险服务更有温度,提升了消费者的获得感与满意度。如腾讯微保推出的微信支付场景全国首个“商保直付”,通过将原先“医保报销”和“商保理赔”两个串联流程,革新为出院时“医保+商保”同步结算的并联流程,革新为出院时“医保+商保”同步结算的并联流程,实现了真正意义上的“一站式结算”。

很赞哦!(657)

相关文章

- 城区百公里油耗 2.98L,长安第四代逸动蓝鲸超擎抢订价 7.99 万元起

- 消息称因安全担忧,欧洲议会已禁用办公设备上的人工智能功能

- 登上春晚感觉如何?松延动力:兴奋,不是所有企业都有机会

- 前荣耀CEO赵明「复出」,搭档印奇再造一个自动驾驶巨头?

- 北汽极狐 S3 预售:可选纯电 / 增程 / 换电版本,电池租赁 6.48 万元起

- 谷歌 Pixel 10a 手机发布:纯平“后背”、出厂搭载安卓 16,499 美元起

- 马斯克:星链很快将在地球之外运行

- 首金 苏翊鸣生日快乐

- 6999 元 AMD 锐龙 9 9950X3D2 处理器今晚开售:192MB 双芯缓存,生产力性能再获提升

- 特朗普称他将间接参与美国和伊朗谈判

热门文章

站长推荐

友情链接

- 欧亿-社区驱动型平台,引领金融科技新潮流

- 欧亿-保障资金安全,专业交易伙伴首选

- 欧亿-机构级资产守护,安全交易第一步

- 欧亿-机构级资产守护,安全交易第一步

- 欧亿钱包-随时随地开启交易之旅

- 欧亿交易所官网-坚守标准打造规范使用平台

- 欧亿手机版下载-机构级区块链金融基础设施

- 欧亿下载-虚拟金融操作流畅体验出发

- 欧亿下载官网-专业风控确保每笔交易安全

- 欧亿-社区驱动型平台,引领金融科技新潮流

- 下载欧亿交易所-数字资产交易安全第一步

- 欧亿官网下载-加密货币交易APP随时掌控

- 欧亿-便捷操作满足全天候交易需求

- 欧亿-深度订单簿优化,交易价格精准匹配

- 欧亿交易所下载-安全存储交易加密资产

- 欧亿交易所-全球时区适配,交易顺畅无阻

- 下载欧亿官网-安全认证开启交易平台

- 欧亿-手机电脑端同步,畅享全球交易网络

- 欧亿-合规运营保障,用户权益全面守护

- 欧亿下载官网-专业风控确保每笔交易安全